こんなお悩みはありませんか?

-

転職、役職定年、退職、再雇用、年金生活…。予測できない不安への対策として。

返済額軽減で解決!

-

ライフスタイルが変わり、次の世代に引き継いで、売却してセカンドライフを楽しみたい!

買取オプションで解決!

-

転職や退職で住みかえ、家は持っていたいけどローンの返済が不安。

JTI※1の借上げで解決!

※1:JTI(一般社団法人移住・住みかえ支援機構)

残価設定型住宅ローンならこのようなお悩みも全て解決!

残価設定型住宅ローンとは

普通の住宅ローンに、あらかじめJTIが設定する残価設定月以降に行使することができる、返済額軽減オプションと買取オプションという2つのオプション(借主が行使できる権利)を付加したものです。

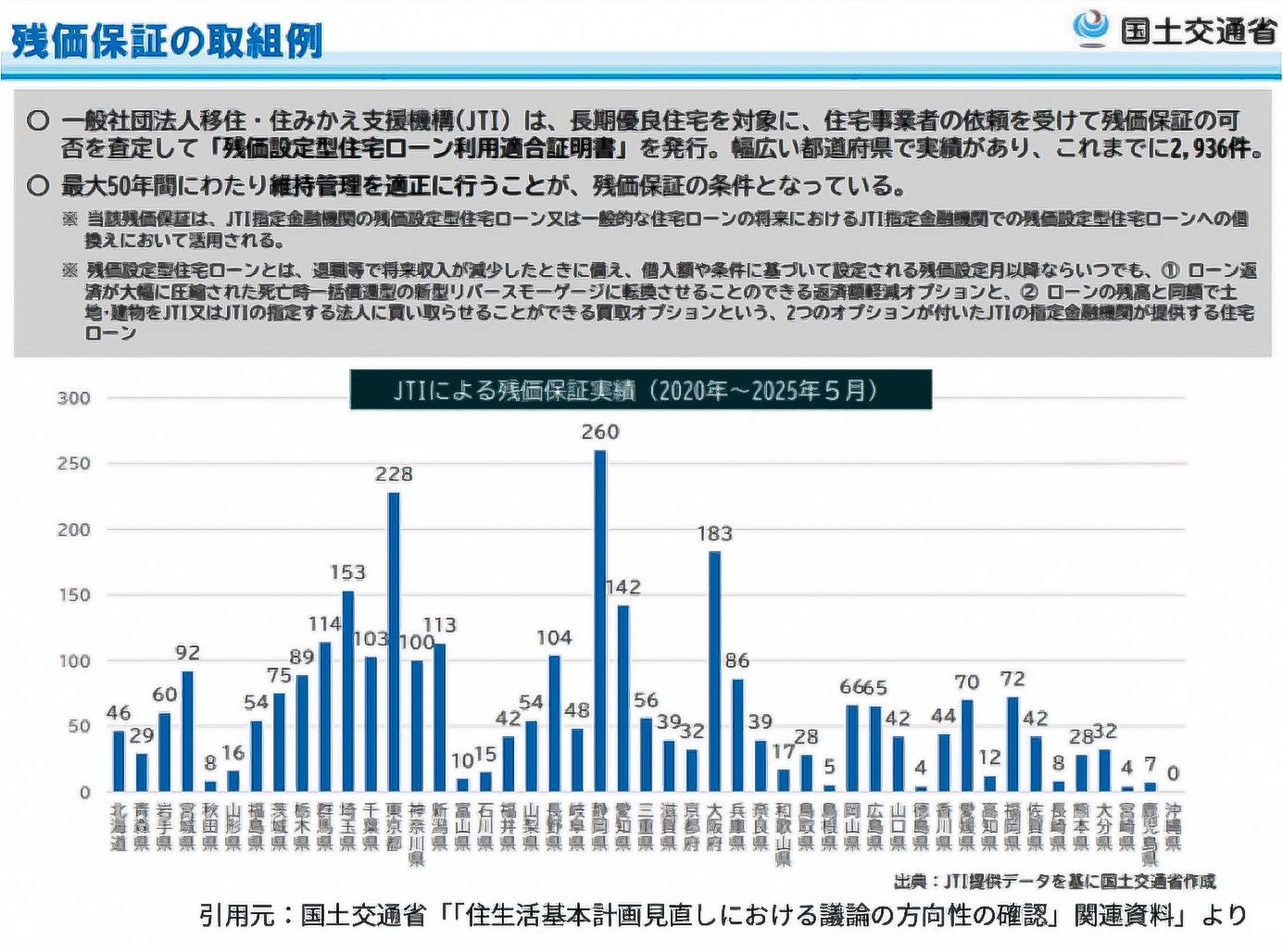

残価設定住宅ローン利用適用証明書発行実績2936件

人生設計にあわせて2つのオプションを利用可能

普通の住宅ローンと残価設定型住宅ローンのイメージ

①返済額軽減オプション

事前に設定した月(残価設定月)以降は、毎月の返済額を2段階で大幅に減少します。

軽減額は最終的に当初支払額の10分の1程度に。

毎月返済額の一例

返済額は一例のイメージです。返済額軽減オプションを行使した場合、

月々の支払いを約1/3程度に軽減可能(条件により軽減額は変わります)。また残価設定月は、

物件ごとの状況や借入条件等により変わります(期間35年、9割融資の場合、目安として20〜25年程度)。

②買取オプション

住宅ローン返済中でも、家を手放すことでその後のお支払いが不要になります。「家を売って、住宅ローンだけ残ったら…。」と言う悩みを解消。

残価設定住宅ローンの返済イメージ

残価設定月に返済額軽減オプションを行使

Yさん(新潟)

- 借入年齢

- 30歳

- 残価設定月の年齢

- 55歳

- 当初ローン(30歳〜)

- 107,860円/月

- 新型RM(55歳〜)

- 41,000円/月

- RM転換(80歳〜)

- 12,000円/月

「マイホーム借上げ制度」で資産形成も可能

さらに、「マイホーム借上げ制度」で家を手放さず貸し出すことも可能。 「返済額軽減オプション」との併用で資産形成も可能になります。

千癒の家は「将来の安心」を選択できる残価設定型住宅ローンの住まいを全棟標準※2に!

家そのものの安心に加えて、退職後も続く住宅ローンの返済負担への懸念を、千癒の家の高い資産価値を使って取り除く、JTIの残価保証証明を全棟に標準取得※2。

マイホームの夢をかなえる一方で、将来ライフステージが変わっても、家のローンが束縛にならない、新しい家の買い方・持ち方が実現します。

さらに、「普通の住宅ローン」から「残価設定型住宅ローン」へ居住後いつでも切替可能。

2:長期優良住宅、市街化調整区域外であることに加え、JTI(一般社団法人移住・住みかえ支援機構)の残価保証基準を充たさない場合には対応できません。

対応の可否は事前に確認が可能です。

良質な住宅だから利用できる制度

「残価設定型住宅ローン」はどこの住宅会社でも使えるわけではありません。

千癒の家で「残価設定型住宅ローン」を利用可能なのは、

千癒の家の家に「長期優良住宅標準対応の優れた住宅性能」に加えて「安心の長期アフター保証制度」等、家を長く住み継いでいく為に必要な条件を備えているとJTIが認めたからです。

残価保証が受けられることは、千癒の家の住宅が高品質・高耐久の証でもあります。

残価設定型住宅ローンの条件

残価設定型住宅ローンは、長期優良住宅、市街化調整区域外であることに加え、JTI(一般社団法人移住・住みかえ支援機構)の残価保証基準を充たさない場合には対応できません。対応の可否は事前に確認が可能です。

まずは、利用が可能か確認してみませんか?

よくあるご質問

JTI(一般社団法人移住・住みかえ支援機構)とは何ですか?

住宅メーカー・団体等が共同で設立し、公的支援を受けて、マイホーム借上げ制度や住宅の残価保証等を実施している非営利機関です。

買取オプションとは何ですか?

返済額軽減オプションの行使後は、いつでも住宅ローンの残高と同じ価格で(つまり残債と一緒に)住宅(建物・土地)を買い取ってもらえる権利のことです。家の価格がローン残高を上回っているならオプションの行使の義務はありません。

なぜ認定長期優良住宅でないと利用できないのですか?

JTIは家の残価を、マイホーム借上げ制度を用いて実現可能な収益に基づいて決定します。20年以上先の住宅の価値を保証することには大きなリスクを伴いますので、JTIは、一般住宅に比べて長く運用することができることからそれだけ高い価値が期待できる認定長期優良住宅であって、メンテナンスサービスの提供等に積極的に取り組んでいる事業者が施工したものに限って残価保証を行うこととしています。

新型リバースモーゲージとは何ですか?

新型リバースモーゲージは元本の返済額を大幅に圧縮した、死亡時一括返済型の住宅ローンです。借入人死亡時に 相続人が住宅ローンを返済しないときは、JTIが住宅ローン残高と同額で買い取ります。

相続人は、一括返済すべきローンを相続しますので、その時点で現金か、別途ローンを組んで一括で返済する必要があります。[貸主(金融機関)が承諾すれば、相続人(配偶者)はローンの返済をそのまま引き続くことができますが、それを権利として当然に要求はできません。]